眼科医疗市场_眼科市场规模

1.简述你对我国医疗器械行业的了解

眼镜制造行业主要公司:宝岛眼镜、博士眼镜、亨得利眼镜、明月镜片、万新光学、鸿晨光学、精益眼镜、大明眼镜等。

本文核心数据:全球眼镜产品市场规模、全球近视人数

多因素促进眼镜市场扩张

随着人们生活水平的提高和眼睛护理需求的提升,人们对眼镜装饰和保护眼睛的需求不断提高,对各类眼镜产品的购买需求不断增长。全球视光矫正的需求非常庞大,是支撑眼镜市场最基础的市场需求。此外,

全球人口老龄化趋势、持续提升的移动设备渗透率及使用时间、消费者不断增强的视光保护意识、对于眼镜消费的新理念也将成为全球眼镜市场继续扩张的重要推力。

全球眼镜产品市场规模整体上升

近年来,随着全球眼镜产品人均支出额不断增长及人口规模不断增加,全球眼镜产品市场规模不断扩大。据全球调研机构 Statista 数据显示,2014

年至今,全球眼镜产品市场规模保持良好增长态势,从 2014

年的1131.70亿美元增长至2018年的1256.74亿美元。2020年,受疫情影响,眼镜产品市场规模将不可避免的出现下滑,预计市场规模将回落至1158亿美元。

亚洲、美洲和欧洲为全球三大消费市场

从眼镜市场价值分布来看,美洲和欧洲地区是全球两大主力市场,亚洲地区销售额占比也在不断提升,在全球眼镜市场中逐步占据重要地位。据全球调研机构

Statista 数据显示,2014 年至今,美洲和欧洲地区市场销售额占全球比重均在

30%以上,亚洲地区眼镜产品市场销售额虽然要低于美洲和欧洲地区,但是近年来经济的快速发展和人们消费观念的转变,促使亚洲地区眼镜产品销售额大幅增长,2019年,销售额占比提升至27%。

2020年受疫情影响,美洲、欧洲、非洲等收到的冲击较大,得益于我国疫情防控相关措施,亚洲眼镜产品行业遭受冲击较小,2020年,亚洲地区眼镜产品市场销售额占比约将大幅提升,2020年,亚洲地区眼镜产品市场销售额占比约接近30%。

全球眼镜市场潜在需求旺盛

眼镜可分为近视眼镜、远视眼镜、老花镜及散光眼镜、平光眼镜、电脑护目镜、护目镜、泳镜、夜视镜、游戏护目镜、护目镜、风镜、墨镜、玩具眼镜、太阳眼镜等多种产品,其中,近视眼镜用为眼镜制造行业主要细分产品。2019年,世卫组织首次发布《世界视力报告(World

Report on

Vision)》,该报告根据目前的研究数据汇总了目前全球导致视力损伤的几种重要眼病的估计人数。报告显示,世界范围内,近视是最常见的眼科疾病,全球共有26.2亿人近视,其中3.12亿是19岁以下的青少年儿童,东亚地区的近视发病率较高。

从全球近视人数来看,根据世卫组织预测,2030年,全球近视人数约达33.61亿人,其中,高度近视人数约达5.16亿人,整体来看,未来,全球眼镜产品潜在需求较为旺盛。

以上数据参考前瞻产业研究院《中国眼镜行业市场前瞻与投资战略规划分析报告》。

简述你对我国医疗器械行业的了解

选取的ETF,规模最大的是512010,规模超过13亿人民币。最小的是512120,规模不到1亿。 接下来,我们看看这几个ETF的涨跌情况。可以看到,5年以来跑得最好的是512010,它不但规模最大,也跑得最好。但如果只看今年数据,则512170最好。 可以看到,512010里面,恒瑞医药的占比超过26%。换句话说,这个ETF的涨跌,基本上是由恒瑞这一家公司决定。(正如上证50也是平安一家独大)相对而言,512170则平均很多,而且注意,它并不含有恒瑞这个巨头,但包含了另一个很不错的选择——爱尔眼科。而最平均的则是001550,简直是高度分散。而汇添富中证医药卫生159929则既包含了药明康德,爱尔眼科,又有恒瑞,似乎是最全面的ETF。 结论:512010规模最大,但完全由恒瑞一家独大,起不到分散风险的作用。相比较而言,512170和159929似乎是更好的选择。

:

一、etf和普通基金有什么区别?

1、在交易体制上的不一样:etf基金选择一级市场认购和赎回与二级市场交易紧密结合的交易规章制度,这意味着投资者可以在一级市场和二级市场进行套利操作;但普通封闭式基金只能在二级市场按市场价格交易,不能进行套利的操作;

2、在基金规模上的不一样:etf的经营规模会伴随着投资者的申请和赎出产生调整,而普通封闭基金的市场份额经营规模是固定的,在续存期内不容易发生改变;

3、在透明度与流通性上的不一样:etf每日发布投资的市场份额,发布单位净值,而普通封闭基金每个季度或是大半年发布一次,每星期发布一次基金净值。

二、etf是什么?

etf基金又叫交易型开放式指数基金,可以在交易场所上市交易,基金份额可改变的开放式基金,etf基金主要投资在股票身上。不仅如此,投资者既可以申购或者赎回基金份额,也可以在二手市场上买卖etf基金份额。

2011-2019年间,中国医疗器械市场规模以高于世界水平两倍以上的速度持续扩大,但与世界水平相比仍有较大的发展空间。在良好的经济环境、社会环境、技术环境以及政策环境下,中国医疗器械行业将会持续不断向前发展。

中国医疗器械市场规模快速增长

2014-2019年,我国医疗器械市场规模持续扩大,5年时间内已实现近4000亿元的增长。从增速上看,年增速平均维持在20%左右,远超全球市场5%左右的增速,预计未来我国与全球医疗器械市场规模的差距将会逐步缩小。但从绝对量上看,我国与全球市场规模仍有较大差距

受益于经济水平的发展,健康需求不断增加,中国医疗器械市场迎来巨大的发展机遇。《中国医疗器械蓝皮书2020》数据显示,2019年我国医疗器械市场规模约为6341亿元,同比增长19.55%。

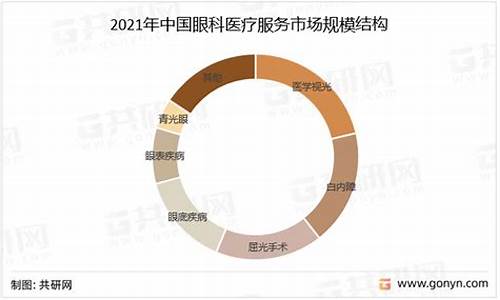

医疗设备市场是中国医疗器械最大的细分市场

当前,国内医疗器械已经成为一个创新力强、产品品类齐全、市场需求旺盛的朝阳行业。按医械研究院分法,医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。

其中根据使用用途不同,又可以将高值医用耗材市场分为骨科植入、血管介入、神经外科、眼科、口腔科、血液净化、非血管介入、电生理与起搏器、其他共九小类。据不完全统计,2019年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3601亿元,同比增长19.52%。

国内医疗器械各子行业市场占比情况与全球市场大体类似。2019年,医疗设备子行业拥有过半的市场份额,占比为56.79%;其次是高值医用耗材子行业,市场份额为19.78%;紧接着是低值医用耗材,市场份额为12.14%;占比最小的是体外诊断子行业,占据11.39%的市场份额。

中国医疗器械行业国产化率较低

我国医疗器械行业国产化率仍然较低。欧美日等发达国家相关基础学科实力雄厚,基础研究产业化开发经验丰富,已在医疗器械领域积累了一批先进的技术经验。且国外医疗器械行业发展历程较长,部分龙头企业已在业内积累了良好的口碑,品牌优势明显。

从2019年中国医疗设备市场占有情况来看,除监护仪类产品已基本实现进口替代之外,目前我国医疗设备线国产保有率较低,尤其在高端市场仍是以进口产品为主,进口替代市场广阔。

国产替代促进医疗器械设备行业快速发展

目前国内医疗器械国有化率不高,高端产品领域仍然是进口产品占据了主要市场。然而近年来,随着我国医疗器械行业的不断发展,相关研发生产技术与进口产品差距缩小,已逐渐形成进口替代能力。

在未来,广阔的进口替代市场将是国内医疗器械公司的必争之地。进口替代的顺利进行必须同时抓住技术与成本两项优势,迈瑞医疗作为国内医疗器械行业龙头,进口替代优势明显。

从政策端来看,国家对于医疗器械行业加大扶持力度,鼓励医疗器械创新研发,不断提高公立医疗机构国产医学诊疗设备等医疗器械的市场份额,鼓励进口替代。

—— 更多数据参考前瞻产业研究院发布的:《中国医疗器械行业战略规划和企业战略咨询报告》

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。